mimise 一季度楼市清点 | 前3月百强房企卖了8101亿元: 楼市延续止跌回稳态势, 中枢城市带头回暖

发布日期:2025-07-01 12:40 点击次数:163

本年一季度mimise,一线城市和中枢二线城市楼市“小阳春”成色迷漫,但百强房企全体销售功绩仍处于成就期。

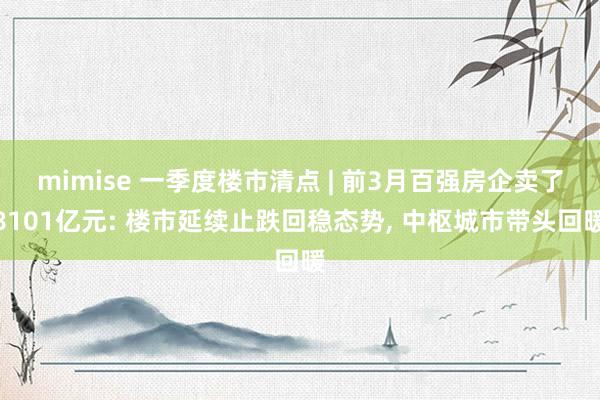

中指盘考院近日发布的《2025年1—3月中国房地产企业销售功绩排名榜》骄贵,本年一季度,TOP100房企销售总和为8101亿元,同比下落9.8%;3月单月的销售额同比下落10.6%,单月销售功绩范畴仍处于历史低位。

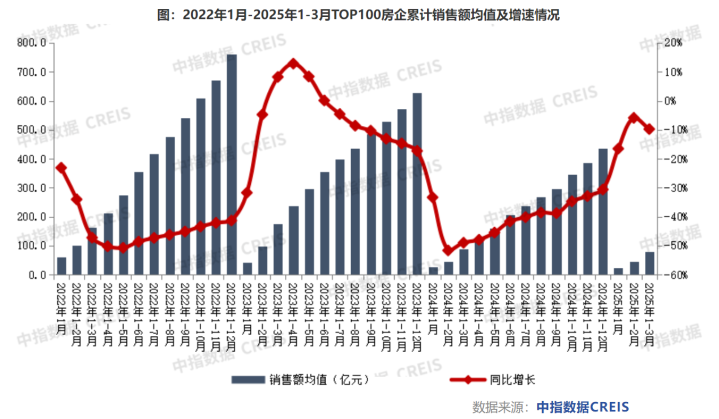

从房企操盘金额来看,据克而瑞发布的《2025年1—3月中国房地产企业销售TOP100排名榜》,一季度,百强房企操盘销售金额为7333亿元,同比下落5.9%;3月单月的操盘销售金额为3175.7亿元,环比增长68.8%,同比下落11.4%。

4月1日下昼,中指盘考院盘考垄断王琳在“中指市集方位及企业盘考效果共享会”上暗示,本年的《政府责任证据》初次将“稳住楼市”写入总体条目,“捏续使劲鞭策房地产市集止跌回稳”已经中枢政策指标。本年一季度,中央和各监管部门捏续开释“稳楼市”信号,各项配套政策捏续出台落地。从市集施展来看,多形势热销致使出现“日光”,亦然市集提振的考究信号。

百强房企3月操盘金额环比增长68.8%

本年一季度,百强房企中销售总和超100亿元的房企共有17家,较客岁同时减少4家;销售额超50亿元的房企共38家,较客岁同时减少2家。百强房企职权销售额为5855.4亿元,职权销售面积为2976.5万闲居米。

其中,保利发展以630亿元的销售额继续排名行业第一;绿城中国和华润置地紧随后来,分裂为523.9亿元和512亿元。每经记者梳剪发现,保利发展和绿城中国3月单月的销售额分裂达到290亿元和284.2亿元,领跑百强房企。

值得瞩看法是,一季度各阵营房企销售额均有所下落。其中,TOP10房企销售额均值为398.1亿元,同比下落7.2%;TOP11—30房企销售额均值为100.6亿元,同比下落12.4%;TOP31—50房企销售均值为47.4亿元mimise,同比下落11.0%;TOP51—100房企销售额均值为23.2亿元,同比下落12.5%。

不外据克而瑞数据,3月百强房企杀青操盘销售金额3175.7亿元,环比增长68.8%,同比下落11.4%。累计来看,百强房企本年一季度杀青操盘销售金额7333亿元,同比裁减5.9%。“2025年一季度,房地产市集全体保捏低位驱动,延续止跌回稳态势。”

每经记者瞩目到,在近期多家上市房企召开的功绩会上,解决层均对2025年的功绩暗示期待。

招商蛇口解决层暗示,2024年于今已获得20多块地,经动态评估,这些地块收益率与毛利率均施展考究,将成为未来公司销售功绩与结转利润的蹙迫撑捏。本年公司将全力守稳开采业务的基本盘,加速存货去化速率,晋升初次开盘的遵循。

龙湖集团解决层裸露,本年在一季度在上海、苏州获得了两幅优质料盘,接下来在保险偿债安全性前提下,会择机获得新地盘,并证据市集变化进行弹性供货。“本年的销售仍然有很大契机。龙湖集团的供货十分充裕,年头存货达到900多亿元,本年预测会有600亿到700亿元新增供货,全年新增供货预测将跳跃1500亿元。”

绿城中国解决层也暗示,本年的可售货源将聚焦高能级中枢城市,保捏结构安全。适度2024年末,绿城中国的土储总货值达4496亿元,总建筑面积达2747万闲居米。其中,在十大策略中枢城市的土储跳跃2400亿元,占比达到53%;在长三角区域的土储占比达到60%。

一线和中枢二线城市3月楼市升温显着

据每经记者不雅察,一线及中枢二线热门城市本年的楼市“小阳春”成色迷漫,尤其是热门楼盘销售火爆。

据亿翰智库统计,仅3月中下旬,北京三个楼盘就累计销售近225亿元。3月16日,位于海淀永丰南板块的海开控股颐海澐颂形势开盘,30分钟销售606套,成交总金额72.5亿元;3月21日,越秀地产北京海淀形势和樾望云、和樾玉鸣同日开盘,当日悉数销售超1000套房源,总成交金额达152亿元。

上海楼市在3月雷同保捏高热。3月8日,象屿联发金海汀雲台形势开盘即售罄;3月22日,嘉里金陵华庭看成本年上海首个入市的顶豪形势,均价达18.9万元/闲居米,套均总价近6000万元,开盘推出的158套房源当日即售罄,销售总和达92.34亿元。

再看杭州,据中指盘考院统计,位于未来科技城的建发云湖之城3月终末一次加推,登记东谈主数达2270东谈主,中签率为11.45%,去化率达100%;滨江潮语映月轩形势3月中旬第五次加推,104套房源触发有房家庭社保排序122个月,最终去化率达100%。

“现时热销形势主要有两个特征,一是多集会于一二线热门城市及中枢区域。高能级城市政策优化力度不竭加大,政策利好之下,加之近两年多个城市推出一批地舆位置优胜、配套完善的优质料块,房企在拿地后尽快鞭策形势开盘入市,快速去化。”王琳暗示,二是政策屡次倡导建设“好屋子”,房企均适合“好屋子”政策导向,热销形势多为改善类及高端形势,通过晋升居品品性杀青快速去化。

据克而瑞监测的宇宙30个城市,3月新址成交范畴达1213万闲居米,在2月低基数的情况下环比高潮76%,同比微增3%;一季度30城新址成交累计同比增长6%。

具体来看,一线城市成绩于新政余温刺激潜在需求开释,加之适销对路楼盘入市,3月新址成交量环比接近翻番,同比增长8%,增幅显耀高于二三线。

二三线城市本年的楼市“小阳春”成色一般,全体成交量与客岁捏平。东南沿海城市如苏州、宁波、南京、合肥、厦门、福州、珠海等,资格了前期深度调度,短期内购买力稳步成就,3月新址成交量同环比皆增。而长春、济南、惠州、东莞、无锡、常州等城市,天然3月新址成交量环比正增长,但同比仍为负值,短期内需求疲软。

“金三”之后,“银四”能否出现?克而瑞在证据均分析指出,4月仍为成交旺季,全体供求仍有望延续弱成就态势。北京、上海、深圳、成都、杭州等中枢一二线城市,未来成交放量进度主要取决于高端住宅的供应,若有区位佳、居品力强的适销楼盘入市,短期内市集热度还将延续。广州、武汉、南京等城市短期内市集有“止跌企稳”态势,后续成交有望延续稳中有增的弱复苏走势。关于福州、南宁、昆明、长春等弱二线城市,短期内高库存问题仍然存在,全体去化承压。

中指盘考院也在证据中指出mimise,自客岁四季度以来,重心城市新址销售量已相连两个季度保捏成就态势,二手房成交杀青显着增长,市集“止跌回稳”取得一定收效。跟着各项政策落实加速,预测短期中枢城市成交量有望继续成就,一线及中枢二线城市市集有望最初“止跌回稳”。